至2017年,危险废物治理法规体系日趋完善。自环保部发布《“十三五”全国危险废物规范化管理督查考核工作方案》以来,危废监管力度加大的同时,危废违法犯罪惩处趋严。2018年,生态环境部开展“清废行动2018”,专注打击固体废物环境违法行为。十三五期间,我国将继续制修订相关制度和标准规范,进一步完善危险废物鉴别管理规定。

随着工业产业发展,我国危废增量居高不下

随着2016年新版危废名录的出台,以及“十三五”期间大力发展环保产业,危废行业有望迎来更大的发展机遇。

2011-2017 年间全国工业危险废物处理处置情况图(万吨)

2016年,全国工业危险废物产生量为5347万吨,同比增长34 %。综合利用量为2824万吨,同比增长38 %;处置量为1606万吨,同比增长37 %;贮存量为1158万吨,同比增长43 %。

2017年,根据中国统计年鉴,全国一般工业固体废物产生量为331592万吨,危险废物产生量为6963.89万吨,同比增长30.2 %。综合利用量为4043.42万吨,同比增长43.2 %;处置量为2551.56万吨,同比增长58.9 %;贮存量为870.87万吨,同比减少24.9 %。

2017年,山东省工业危废产生量为2043.40万吨,居全国首位,占全国产量比29.34 %。江苏省(435.52万吨)、浙江省(342.26万吨)产生量紧随其后,分别占全国产生量的6.3 %和4.9 %。处置量前三分别为内蒙古、山东、江苏,分别占全国处置量的15.5 %、11.6 %、9.5 %。总体看,2017年全国综合利用率达到87.4 %,然而其中综合利用率处置最低的三个省份为青海、西藏和海南。

我国庞大的危险废物产生量及其造成的迫切处理需求为危险废物行业的主要推动力。

根据中国社科院《2017工业化蓝皮书:中国工业化进程报告》,我国进入工业化后期的后半段,工业化综合指数为84;随着产业转型升级和去产能推进,危废产量增加的产业基础在减弱。事实数据也在证明这一趋势,相比2016年危废官方统计量增速34%,2017年的增速30.2 %,在环保督察“回头看”态势不变,“清废2018”等行动直接针对固废,加上《“十三五”全国危险废物规范化管理督查考核工作方案》的执行,2018年官方统计量增速不会低于30%。保守预测2018-2019年增速为30 %。

危废处置存在大幅度短缺,地区分布不平衡

根据《固体法》、《危险废物经营许可证管理办法》、《中华人民共和国固体废物污染环境防治法(修订草案)(征求意见稿)》,从事收集、贮存、利用、处置危险废物经营活动的单位,必须向环保部门申请领取经营许可证;国家对危险废物经营许可证实行分级审批颁发。根据《国务院关于取消和下放一批行政审批项目的决定》(国发〔2013〕44号),原由环境保护部负责的危险废物经营许可审批事项已下放至省级环保部门。

根据《2017年全国大、中城市固体废物污染环境防治年报》,从2006年到2016年,全国持有危险废物(含医疗废物)经营许可证的单位数目逐年增加,相比2006年,2016年全国危险废物经营许可证数量增长149 %。截止到2016年底,全国各省(区、市)颁发的危险废物(含医疗废物)经营许可证共2195份,相较2015年共计增加161份。其中,江苏省颁发许可证数量最多,共221份。

2006年到2016年,全国危险废物核准经营规模和实际经营规模均呈现增加趋势。2016年全国危险废物经营单位核准经营规模达到6471万吨/年(含收集经营规模397万吨/年)。从实际利用处置情况来看,2016年危险废物实际经营规模为1629万吨,其中,利用危险废物1172万吨,处置医疗废物83万吨,采用填埋方式处置危险废物86万吨,采用焚烧方式处置危险废物110万吨,采用水泥窑协同方式处置危险废物43万吨,采用其他方式处置危险废物112万吨。虽然核准规模远超危废产量,由于部分小企业产能利用率不足、核准规模的行业和地区匹配差异导致危废处置仍有缺口。

2006-2016年间危险固废经营企业规模及许可证书对比图,万吨

我国的危险废物处理量低于产生量,2017年我国危险废物产生量为6936.89万吨,综合利用率达到87.4 %,但是处理能力整体始终供应短缺。危废经营设施数量与保障能力逐年增加,但总体规模小、产业分散。鉴于大量危险废物遭非法处置,实际的合法处理率可能更低。

根据2018年统计年鉴,2017年,内蒙古、山东、浙江、湖南、江苏、四川六省危废产量在300万吨以上,西藏、海南、重庆、甘肃、吉林、云南、新疆、青海八省贮存率高于全国均值13 %,其中青海作为产废第七大省,贮存率却高达91 %。前六大产废大省的处理处置率均高于国家均值87 %。

2017年各省、市危险废物产生量与危险废物处理处置率

各省市危废贮存量呈高度集中特点,与行业集中度相匹配。青海、新疆、云南,这三个省份同时也是非金属矿采选业、有色金属矿采选业、有色金属冶炼及压延加工业高度发达的地区。据《青海省固体废物污染防治规划(2018年-2022年)(征求意见稿)》,青海石棉废物和无机氰化物废物产量分别为242.5和18.6万吨,占全省工业危险废物总量的88.2 %。2015年环保统计年鉴提到,当年云南有色金属冶炼废物产生量122.9万吨,占全国的32 %。作为黄金储量最为丰富的省份,2014年山东黄金产量占全国35 %,无机氰化物产量占比常年在50 %以上,黄金冶炼含氰尾渣废物位列山东清理危废存量第一位。

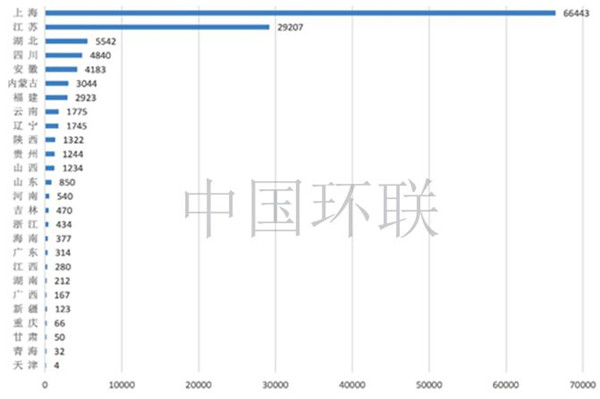

根据2018年中国统计年鉴,2017年各省市工业污染治理投资中治理固体废物完成情况如下。其中上海、江苏、湖北排名全国前三。上海、江苏、安徽、福建、湖北、四川和云南治理固体废物完成情况占比超过国家均值2%。

各地工业污染治理投资完成情况(万元)

我国危险废物的产生量与处理能力分布不均,而且各省市对危废的处理投资力度也不同。总体来说,产生量以及历史贮存量大同时处理能力小的地区蕴藏更大机会。

危废产生量和工业发达程度紧密相关,目前全国危险废物经营许可证数量集中于长三角和珠三角区域,危废处理处置的区域性比较明显,且我国对于跨省转移危废有非常严格的限制措施与程序,进一步加强了危废处理的区域性,导致产能不匹配问题不能通过危废转移来解决。

我国危废行业施行资质管理制度之后,危废企业需要相关的危废处理资质。统计各个省市环保厅发放的危废处理资质和产能,目前总计2181家企业获得省级危废处理资质,核准总产能7263万吨/年。按照每年超1亿吨危废实际产生量,理论上危废处置资质有近3000万吨的缺口。

行业热度高,兼并购频发

危废行业的高景气度与高利润率吸引到各路资本,资本的介入也加快行业的整合,据不完全统计,2018年危废行业并购数量超过10起,偏向于行业扩张和产业整合,永清环保属于个例。

2018年1-11月危废行业并购案

危险废物处理设施从建设到竣工需要两到三年,但实际从环评到真正投入运营经历将近五年。因此,收购现有的危险废物处理企业,进而技改或者扩建,乃至由点及面的扩大业务是进入危废处理的最快途径。

此外,危险废物跨省转移可能会增加污染泄露的风险,就地处理是最便捷的方法。异地收购也因此成为现有废物处理公司业务扩张的一种方式,预计新建与兼并收购现有危废处理资源在未来会持续,行业中具备综合处置能力、融资成本优势、资源优势的领先企业有望实现不断的异地扩张,同时横向业务发展,实现强者恒强,并最终导致行业集中度的不断提升。

危废处置价格屡创新高

生态环境部发布的《2017年全国大、中城市固体废物污染环境防治年报》,2016年,仅214个大、中城市的工业危废量就达3344.6万吨。有估算称,我国危废产量实际已超过1亿吨,与现有处理能力形式鲜明对比。截至2017年,我国持证单位的危废处理能力为6471万吨,实际处置量却只有1629万吨,产能利用率仅为25%。即使剔除产废企业自行处理的部分,仍存在千万吨级处置缺口。

多个省市出台的危废处置“十三五”规划,也可佐证“缺口”所在。为实现2020年供需匹配的目标,各地纷纷新增处置规模,例如广东、浙江增幅达156%,山东新增5.4倍、四川新增5倍等,从侧面说明了这些地区的现有缺口之大。

然而危废处置企业由于地域限制,呈现出有的处置企业已达规模上限,逐渐“吃不下”了,有企业却仍存在“吃不饱”、产能过剩等情况。部分处置价格出现虚高,以焚烧处置价格为例,广西地区近期上涨约10 %,河北3个月上涨约60 %。

根据中国环联发布的危废处理行业2017年度发展报告中预估,我国危废处理费用在2015/2016年间控制在填埋处理的价格一般在2000-4000元/吨,焚烧处理的价格一般在2000-5000元/吨左右,各地价格差异较大,主要是受危废产量与处理量缺口大小影响。

对于产生危险废物的企业来说,随着政府加大危险废物核准和支持的力度。危废处理价格有望在3-5年逐步回归理性。

总结

我国危废处理方式基本以无害化处理及资源化利用为主,危废技术中,无害化占比提高,焚烧项目加速,水泥窑协同处置为新兴补充。

危废新建项目周期较长,行业格局上危废并购将持续增加,集中度提升,技术好、资金实力强的行业龙头将继续通过并购完成地理扩张与业务扩张,国企背景的固废处置企业将具有明显优势。

总体而言,随着国家环保监管的收严,危险废物处理备受瞩目,且危废处理行业正向精细化、规范化转型升级,加上危废处理能力的提升空间较大,我们判断,危废处理行业未来前景将更加可观,值得重点关注。