×

联系电话:

0553-8398080

1、环保行业仍将维持10-20年高速增长

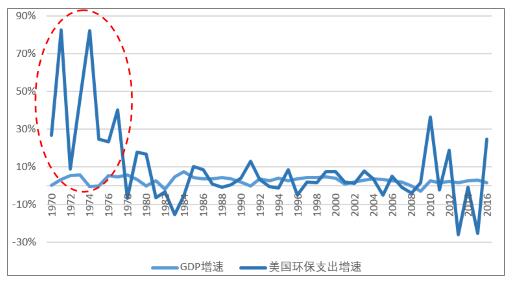

欧美国家在环保领域一般都经历了“经济发展——环境污染——污染治理”这一过程。从国际经验来看,在环保产业发展初期,行业增速非常快。以美国为例,其环保政策在1970年前后密集出台,此后的近20年时间行业增速都在20%以上,此后随着环境状况有所改善,政策方向由行政手段转为更多依靠市场手段,环保产业投资增速才下滑至10%以下。相似的情况也发生在日本,1971-1979年是日本环保产业的第一轮快速增长,这段时间主要集中于治理工业污染,期间治污总支出占财政支出比重从0.76%逐步提升至2.35%。随着之后生活污染问题的凸现,1990-1999进入第二轮快速增长期,这段时间环保支出占财政支出比例进一步升至3.1%。

美国环保支出增速与GDP增速

数据来源:公开资料整理

我国的环保政策起步于20世纪80年代,早在1984年和1988年就颁布了《水污染防治法》和《大气污染防治法》,但是配套政策的出台一直比较慢。这种状况一直到2000年前后才有所改善。

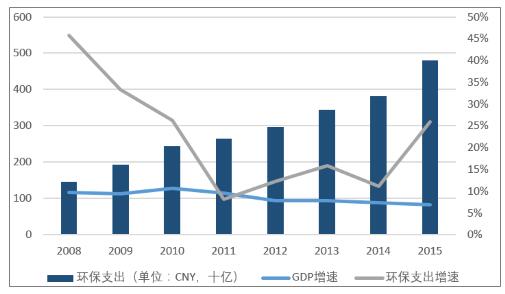

由此如果我国环保行业具有和国际发达国家类似的发展规律,我国环保行业投资的高速增长有望维持10年以上。

中国环保支出增速与GDP增速

数据来源:公开资料整理

2、环保投资额将进一步上升

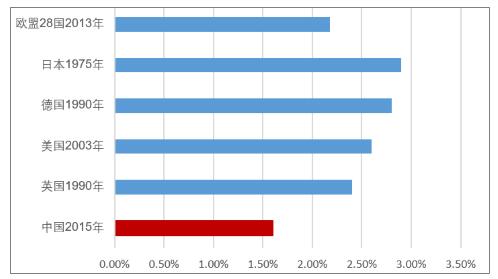

2015年以来,我国的环保政策由总量控制转向质量提升,《“十三五”生态环境保护规划》明确以改善环境质量为核心,此外,《水十条》、《大气十条》以及《土十条》等政策更加细节地规定了环境治理的目标。国际上通常用环保投入占GDP的比重来衡量一国环保投入力度,根据国际发展经验,环保投资占比在1-1.5%时,环境污染有望得到初步控制,环保投入达到2-3%时,环境质量才可能得到改善。从环保投资额占比的角度看,我国的环保行业投资额占GDP比重远远小于国际水平。

我国2015年环保投入占GDP的比例为1.6%,基本属于总量控制阶段。如果要达到十三五规划的环境质量改善目标,环保投入占GDP比重有望上升至3%左右。对应十三五期间年均增速有望超过30%。

中国环保支出显著低于发达国家同期水平

数据来源:公开资料整理

3、产业集中度将进一步提升空间

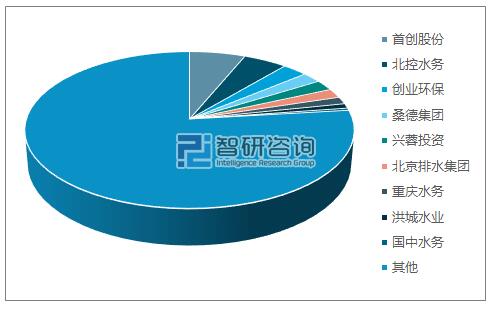

垃圾焚烧行业:美国的垃圾焚烧行业在1975-1995年经历了20年的黄金成长期,竞争格局相对分散,在行业步入稳定期后的8-10年中,龙头企业CVA通过聚焦主业 兼并整合仅用4年时间(2004-2008)就将市场份额从27%提升至53%,最后行业稳定在垄断竞争格局。我国垃圾焚烧行业目前仍处于快速成长期。截至2016年底,前三名分别为锦江环境、康恒环境、光大国际,市场占有率分别为11.2%、10.6%和9.1%,行业龙头市场占有率较之前有一定提升,但是相对美国来说还有很大的提升空间。水处理行业:在水处理领域,根据报告显示,对于欧洲水处理设备行业来说,行业集中度偏高。前6名制造商在2016年的销售收入市场份额为49.46%。Veolia在2016年的市场份额为13.90%,是欧洲水处理设备市场的领导者。其次是BWT,Degremont,分别在欧洲拥有10.05%和11.77%的市场份额。而我国生活污水处理市场结构非常分散。截至2012年底,处理规模最大的首创股份,也只占全国总处理能力的6%。9家上市公司的处理能力仅占23%,而根据数据,全国的运营主体,总计约2000余家。大量的处理能力分散在各地水务、市政等政府部门,或者区域性的小型水处理企业手中,大部分地方水务主管部门、或者水处理企业掌握的生活污水处理能力不超过50万吨/日。从国内外对比角度来看,我国环保行业的市场集中度还有较大的提升空间。

国内水务行业市场格局

数据来源:公开资料、智研咨询整理