×

联系电话:

0553-8398080

近期,一系列有关固废、危废的禁令先后出炉。2013年新环保法出台后,危废行业走向风口浪尖。伴随“十三五”规划的逐步实施和土十条等法规政策的出台,危废产业发展持续升温。在危废禁令频出的政策环境下,未来将会有越来越多的增量危废进入市场。

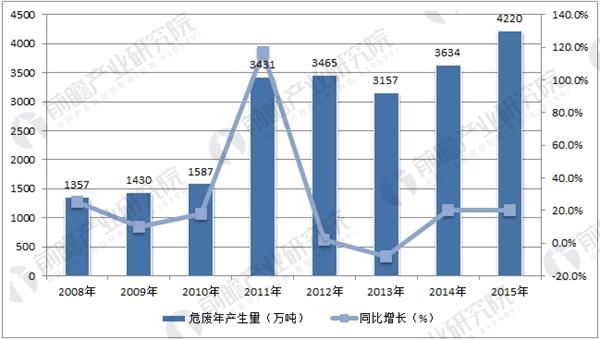

根据前瞻产业研究院发布的《危废处理行业市场前瞻与投资分析报告》统计数据,2015年全国危险废物产生量达4220万吨,较2014年增长16%。危废产生量仍呈现不断上升趋势。从发达国家的经验来看,危险废物产生量为固体废物的3%左右。我国近几年工业固废产量在30亿吨左右,估算当前危险废物的实际产量达6000-10000万吨。

我国危废产生量数据统计

资料来源:前瞻产业研究院整理

目前我国工业危废处理方式仍以综合利用为主,资源化利用率在50%以上,但无害化处率不断提高。2011-2015 年,我国工业危废处理率在 2012 年略微下滑后, 2013-2015持续上升至30%左右。截止2015年底,我国危废综合利用量、处理量、储存量分别占为危废产生量的51%、29%、20%。

我国危废综合利用率相对美国我国的综合利用率偏高。由于资源化利用是有利可图的市场化程度较高的产业,而无害化处理则是排污企业法定的义务,是单纯的支出。在目前我国相关法规尚不完善,执法尚不严格的情况下,可回收利用的危险 废物申报及处理的完成度都高于不可回收利用的危险废物。

《2016年全国大、中城市固体废物污染环境防治年报》显示,大量危废并没有进入正规处理处置市场。“十三五”期间,随着危险废物范围扩大,市场规模提升,监管力度加强,将会有越来越多的增量危废进入市场,也将促使我国危废处理行业迈向有序、高速发展。

前瞻产业研究院报告指出,2015年我国工业危废产生量达到4220万吨,预计按照每年8%的增长,2020年危废产量将达到6200万吨。按照危废平均处理价格为3000元/吨测算,在2020年达到1860亿元的产值,考虑到过去已经存在的待处理的危废存量,预计有2000亿的市场空间。